Loi Evin : modifications de l’encadrement tarifaire du maintien des garanties santé aux anciens salariés à compter du 1er juillet 2017

Quand on évoque la loi Evin, on pense de prime abord à l’interdiction de fumer dans les lieux d’usage collectif ou encore à la limitation du droit de faire de la publicité pour les boissons alcoolisées. Pourtant, la loi Evin concerne aussi un domaine très différent. La loi éponyme n°89-1009 du 31 décembre 1989 a imposé aux organismes de protection sociale complémentaire différentes obligations en vue de renforcer les garanties des assurés, dont celle de permettre aux anciens salariés bénéficiaires d’une garantie collective, de conserver leur couverture complémentaire sans condition de durée, à un tarif encadré.

Au moment de leur départ en retraite, certains retraités peuvent en effet être désireux de conserver la couverture supplémentaire maladie qu’ils avaient lors de leur activité.

Il convient de préciser que l’article 4 de la loi précitée permet le maintien de la couverture frais de soins de santé aux anciens salariés bénéficiaires d’une pension de retraite, ainsi qu’aux bénéficiaires d’une rente d’incapacité ou d’invalidité, d’un revenu de remplacement, sans condition de durée s’il sont privés d’emploi et aux ayants droit de l’assuré décédé, pendant une durée minimale de douze mois à compter du décès.

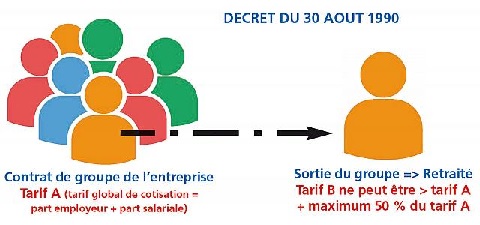

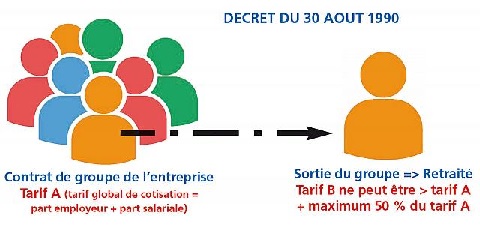

Jusqu’à présent, les dispositions du décret du 30 août 1990 permettaient que les taux de cotisations pour les retraités, lesquels peuvent être supérieurs aux tarifs globaux (part employeur + part salariale) applicables aux salariés actifs, ne puissent toutefois dépasser de plus de 50 % les tarifs globaux dès la première année d’adhésion. Dans la pratique, les retraités quittant leur entreprise et choisissant de rester couverts par leur complémentaire santé d’entreprise voyaient le plus souvent leur cotisation au contrat individuel proposé par l’organisme assureur, exploser : la part employeur de leur cotisation devenait à leur charge et ils subissaient également la hausse des tarifs applicables.

Mais du moins le décret précité empêchait-il l’assureur de fixer une cotisation supérieure de plus de 50 % à la cotisation globale pratiquée auprès des salariés pour des garanties similaires et les conditions d’adhésion du retraité se trouvaient-elles figées dans le temps ?

Un nouveau système de plafonnement progressif sur trois ans à compter du 1er juillet 2017

L’ancien Président de la République, François Hollande, avait annoncé, en juin 2015, une réforme de la loi Evin et le décret du 21 mars 2017 est venu modifier à partir du 1er juillet 2017 les règles de majoration tarifaire pour les contrats de couverture maladie liés à la loi Evin.

Le nouveau système de plafonnement devient ainsi progressif sur trois ans :

– première année, les tarifs ne pourront être supérieurs aux tarifs globaux applicables aux salariés actifs ;

– deuxième année, les tarifs ne pourront être supérieurs de plus de 25 % aux tarifs globaux applicables aux salariés actifs ;

– troisième année, les tarifs ne pourront être supérieurs de plus de 50 % aux tarifs globaux.

Ces dispositions s’appliquent aux contrats souscrits ou aux adhésions intervenues à compter du 1er juillet 2017.

L’ambiguïté de ce que le nouveau décret ne dit pas

Si les conditions s’avèrent en effet plus avantageuses les deux premières années, en revanche rien n’est précisé à compter de la quatrième année, les tarifs n’étant plus encadrés. En pratique, rien n’interdit plus à un organisme de complémentaire santé de pratiquer la hausse qu’elle souhaite et de dépasser le taux de 150 %.

Le choix qui a été fait par le gouvernement laisse perplexe. A coup sûr, il risque de donner lieu à de fortes hausses de cotisations à compter de la quatrième année et des années ultérieures.

Pour l’UCR-FO, ces nouvelles dispositions ne vont ni dans le sens de l’amélioration des conditions d’accès aux soins des retraités ni dans le sens de l’intérêt des retraités. Ils ne répondent pas à la nécessité d’éviter les situations de renoncement aux soins (une des promesses politiques en ce sens qui s’est encore envolée).

L’UCR-FO rappelle sa revendication pour que les retraités puissent bénéficier d’une déduction fiscale ou d’un crédit d’impôt équivalant au montant des cotisations à leur couverture complémentaire santé.